-

#1

Всем привет! Ребята что делать, не могу электронно подать документы на ликвидацию, отправляю контейнер через сайт фнс, отправляю повторно, до этого был отказ, выходит ошибка «Заявка не может быть выполнена по техническим причинам».

Отправляю через лк ЮЛ, тоже «Ошибка сведений ТК, выявленная на местном уровне» и в пояснении пишут «Однако электронные документы не могут быть обработаны по следующим причинам: При

повторной подаче документов на регистрацию не найден указанный в описи транспортного контейнера входящий номер — 224774А, код НО — 7746.»

Вот этот номер 224774А — это номер решения об отказе.

Не понимаю в чем проблема, написала в тп нет ответа, дозвонится не могу, в самой 46 — просто открыто послали.

-

#2

@Мося, так сформируйте новый транспортный контейнер

-

#3

Блин, я так понимаю, что не нужно прикладывать письмо и отказ?

-

#4

@Мося, так сформируйте новый транспортный контейнер

3 раза отправляла новые уже через сайт фнс и 2 раза через лк. Все равно та же ошибка.

-

#5

@@Мося,

Вы поставили галочку «повторно» и указали реквизиты решения об отказе?

И Форму сообщения в контейнер вложили?

-

#6

@@Мося,

Вы поставили галочку «повторно» и указали реквизиты решения об отказе?

И Форму сообщения в контейнер вложили?

А если и это сделали, но проблема не решается, пишите в тех поддержку с описание проблемы, они обычно за два дня вопрос решают.

-

#7

3 раза отправляла новые уже через сайт фнс и 2 раза через лк. Все равно та же ошибка.

@@Мося,

Вы поставили галочку «повторно» и указали реквизиты решения об отказе?

И Форму сообщения в контейнер вложили?

у меня так же было. Ни уведомлений, ничего, тупо неделю потерял на этом. Подал повтор, ничего не крыжил, всё Ок

-

#8

@@Мося,

Вы поставили галочку «повторно» и указали реквизиты решения об отказе?

И Форму сообщения в контейнер вложили?

Да. Но, не нужно было этого делать. Так как отказ по другим основаниям, без решения и инфо письма все ушло и сразу расписка пришла.

-

#9

Да. Но, не нужно было этого делать. Так как отказ по другим основаниям, без решения и инфо письма все ушло и сразу расписка пришла.

Вот и замечательно, что разобрались и всё хорошо сложилось!

-

#10

Вот и замечательно, что разобрались и всё хорошо сложилось!

Получается опять полусырая функция? А страдаем мы, как всегда

ФНС разъяснила, что делать, если инспекция не приняла электронные документы

ФНС разъяснила, что делать, если инспекция не приняла электронные документы

7 февраля 2019

7 февраля 2019

Если инспекция прислала налогоплательщику уведомление об отказе в приеме электронных документов, нужно устранить ошибки и направить затребованные документы повторно. Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об отказе, ему необходимо представить документы на бумаге. В противном случае инспекторы выпишут штраф, предусмотренный статьей 126 НК РФ. Такой вывод следует из письма ФНС России от 13.12.18 № ЕД-4-15/24297.

Порядок представления документов по требованию налогового органа в электронном виде (утв. приказом ФНС России от 17.02.11 № ММВ-7-2/168@) содержит следующие положения:

- истребуемый документ считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме (п. 12 Порядка);

- если документ не соответствует утвержденному формату, он не считается принятым (п. 14 Порядка);

- при получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и направляет документ повторно (п. 21 Порядка);

- если налогоплательщик не получил от налогового органа квитанцию о приеме, он направляет истребуемые документы на бумажном носителе в срок, установленный Налоговым кодексом (п. 24 Порядка).

Программное обеспечение налоговых органов функционирует таким образом, что если от налогоплательщика поступает документ в виде скан-образа «с наименованием файла, содержащего сканированные копии нескольких документов», то программа направляет в адрес налогоплательщика уведомление об отказе в приеме электронного документа. В этом уведомлении указываются коды ошибок:

- 0300300000 «Структура файла обмена не соответствует требованиям формата»;

- 0200100003 «Имя файла указано неправильно».

Согласно пункту 21 Порядка, в такой ситуации налогоплательщику необходимо устранить ошибки и направить файл повторно.

Если налогоплательщик не получил ни квитанцию о приеме, ни уведомление об ошибке, ему следует подать документы на бумажном носителе. Причем сделать это необходимо в сроки, установленные Налоговым кодексом (п. 3 ст. 93 и п. 5 ст. 93.1 НК РФ). Непредставление документов влечет штраф, предусмотренный статьей 126 НК РФ, заявили в налоговом ведомстве.

Об общих ошибках в электронной отчетности, препятствующих ее приему налоговым органом

Если налоговый орган прислал уведомление об отказе в приеме файлов электронной отчетности, нужно устранить ошибки и направить отчетность повторно.

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

- К ошибкам, препятствующим приему отчетности в электронном виде, относятся:

- 0200100000 — Структура имени файла не соответствует требованиям формата

- 0300300000 — Структура файла не соответствует требованиям формата

- 0400100001 — Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

- 0400200005 — Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован

- 0500100000 — Значение элемента отсутствует в справочнике

0200100000 — Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

где:

R_T — префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A — идентификатор получателя, которому направляется файл отчетности;

K — идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

- Каждый из идентификаторов (A и K) имеет вид:

- для организаций — девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц — двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН — последовательность из двенадцати нулей);

- для налоговых органов — четырехразрядный код (код налогового органа).

O — идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц — двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН — последовательность из двенадцати нулей);

- для налоговых органов — четырехразрядный код (код налогового органа ).

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный уникальный номер файла. (Длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml.

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 — Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: «Файл не соответствует xsd-схеме», с кодом: 0300300001

После исправления ошибки необходимо отправить декларацию повторно как первичную.

0400100001 — Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там — не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

После исправления ошибки необходимо отправить декларацию повторно как первичную.

0400200005 — Документ с указанным «Видом документа» и «Номером корректировки» уже зарегистрирован

Тоже очень распространенная ошибка, связанная, как правило, с нашей невнимательностью, когда мы пытаемся отправить уже отправленный нами ранее отчет.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с «первичного» на «корректирующий».

Для исправления данной ошибки нам необходимо отправить корректирующую декларацию в электронном виде. Для этого открываем отчет и на титульном листе изменяем номер корректировки с 0 на 1.

0500100000 — Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД — Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД — Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

Поскольку обновление справочников СППФД/СФНД никак от нас не зависит, то в случае возникновения такой проблемы, нам нужно будет переотправить отчеты дождавшись, если позволяет время, обновления приемников налоговых органов.

Если работодатель сдаст РСВ или 6-НДФЛ с нарушенными контрольными соотношениями по зарплате, из налоговой поступит требование. Так бывает, если средний заработок по отчету оказался ниже среднеотраслевого или МРОТ. Но не всегда это объективно, например, соотношение нарушается и при неполном рабочем дне сотрудников. Как реагировать на требование и что отвечать — разбираемся с экспертами.

Когда могут запросить пояснение

Каждый квартал бухгалтер сдает РСВ и 6-НДФЛ по сотрудникам. Там указаны и общая сумма выплат в рамках трудовых отношений, и количество получателей. Сопоставив их, можно узнать среднюю зарплату в организации. Если она окажется ниже МРОТ или среднеотраслевой, из налоговой поступит требование о представлении пояснений.

В РСВ для проверки зарплаты предусмотрены контрольные соотношения 2.6 и 2.7 из Письма ФНС от 05.03.2022 № БС-4-11/2740@. Их нарушение говорит о возможном занижении базы для расчета страховых взносов.

В 6-НДФЛ аналогичные контрольные соотношения 1.6 и 1.7 из письма ФНС от 18.02.2022 № БС-4-11/1981@. Их нарушение говорит о возможном занижении налоговой базы по НДФЛ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Как проверить, соответствует ли зарплата МРОТ

Среднюю зарплату каждого сотрудника нужно сравнивать с МРОТ. В 2022 году федеральный МРОТ с 1 января по 31 мая составлял 13 890 рублей, с 1 июня — 15 279 рублей. При этом нужно учитывать региональный коэффициент, если он установлен в регионе, и сам региональный МРОТ. Например, в Москве МРОТ равен 23 508 рублей в месяц — сравнивать надо с этой суммой.

![]()

Важно! Зарплата сотрудника, полностью отработавшего норму рабочего времени, не может быть ниже МРОТ (ст. 133 ТК РФ). Исключение — работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

В РСВ для этого определяют сумму выплат и иных вознаграждений по каждому физлицу, вычитают из нее суммы выплат по гражданско-правовым договорам и делят результат на количество месяцев с начала года. В 6-НДФЛ берут доходы, относящиеся к оплате труда, из приложения № 1 и делят на 12.

Как проверить, соответствует ли зарплата среднеотраслевой

Среднеотраслевая зарплата — это среднемесячная зарплата одного работника в конкретной отрасли, в конкретном регионе.

Показатель публикуется на сайтах региональных отделений Росстата, ИФНС, в статсборниках. Его можно в любой момент узнать через сервис ФНС «Прозрачный бизнес». Чтобы у инспекции не было вопросов, средняя выплата в целом по организации должна быть не ниже этой суммы.

По РСВ и 6-НДФЛ среднемесячную зарплату на одного работника определяют аналогично МРОТ, но суммируют показатели из всех разделов 3 РСВ и всех справок о доходах из 6-НДФЛ, а не по конкретным физлицам.

![]()

Важно! Среднемесячная зарплата одного работника ниже среднеотраслевой — это один из показателей для назначения выездной налоговой проверки (Приложение № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Как реагировать на требование из налоговой

На требование, поступившее из ИФНС, нужно ответить в течение пяти рабочих дней после получения. Если оно пришло в электронной форме по ТКС, у вас будет дополнительно шесть рабочих дней на отправку квитанции о приеме — итого 11 дней на обдумывание ответа, если увидеть требование сразу.

Пояснение можно составить в свободной форме. В первую очередь, важно показать, что вы не нарушаете требования трудового законодательства и не платите зарплату ниже МРОТ без причины. В пояснении укажите объективные факторы снижения заработка сотрудника, например:

- перевод в простой или на режим неполного рабочего времени;

- прием или увольнение в середине месяца;

- декретный отпуск;

- отпуск за свой счет и пр.

Выше среднеотраслевой зарплата в принципе быть не обязана. Это возможно только в идеальных условиях, когда все в отрасли получают одинаковый доход. Но требования все равно присылают, поэтому «недоплату» надо обосновать. Причинами может быть отсутствие заказов, сезонность производства, отпуска за свой счет, падение спроса, низкая финансовая устойчивость, возросшие затраты.

К пояснениям приложите подтверждающие документы: копии трудовых договоров, штатное расписание, положение об оплате труда, приказы об отпусках и пр.

Если планируете повысить зарплаты до среднеотраслевого уровня в будущем, обязательно укажите, когда собираетесь это сделать.

![]()

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Попробовать

Как составить пояснение по зарплате

Мы подготовили несколько образцов с пояснениями.

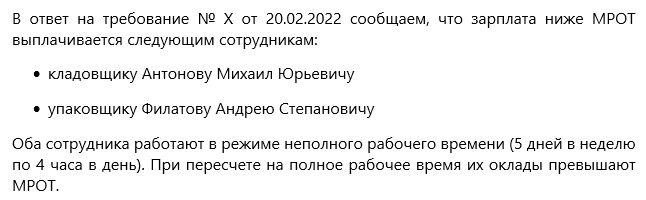

Пояснение по зарплате ниже МРОТ из-за режима неполного рабочего времени

Пояснение по зарплате ниже МРОТ из-за болезней и отпусков за свой счет

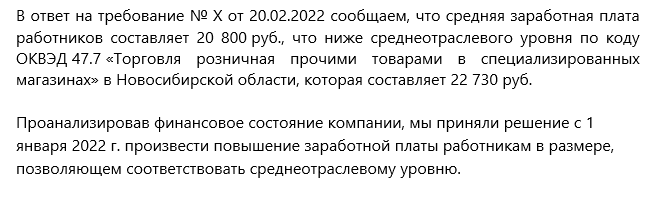

Пояснение по зарплате ниже среднеотраслевой из-за разной квалификации сотрудников

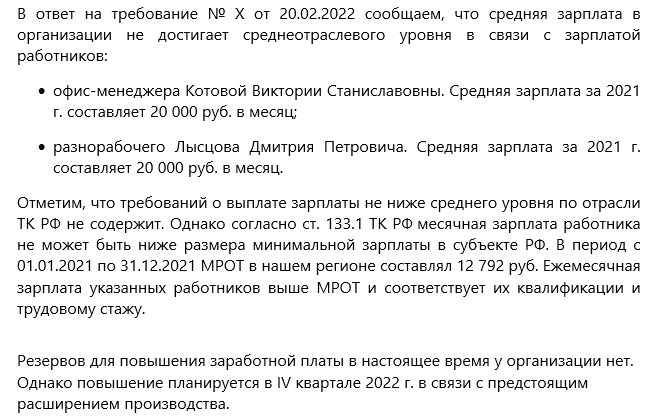

Компания готова повысить зарплату

![]()

Что будет, если не ответить налоговой

Если работодатель проигнорирует требование ИФНС или не ответит на него в течение пяти рабочих дней после приема, ему грозит штраф в размере 5000 рублей (ст. 129.1 НК РФ). Иногда налоговики присылают информационные письма вместо требований. За его пропуск санкций не будет, но если не ответить, то дальше уже, вероятно, последует требование.

Также инспектор может пригласить руководителя в ИФНС для дачи пояснений по зарплате (пп. 4 п. 1 ст. 31 НК РФ). За отказ явиться без уважительной причины грозит штраф от 2000 до 4000 рублей, но в первый раз можно отделаться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

![]()

Требование налоговый орган может прислать налогоплательщику, если обнаружит противоречия и несоответствия между сведениями об операциях, содержащимися в декларации по НДС, сведениям об указанных операциях, представленным в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур. В приложении к требованию налогового органа (справочно) указывается код возможной ошибки. Всего кодов ошибок – 4.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика (поставщика) бухгалтерской учетной системы налогоплательщика или оператора электронного документооборота;

5. Если после проверки корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений. Указанные разъяснения приводит УФНС России по Орловской области (доведены письмом ФНС России от 06.11.2015 № ЕД-4-15/19395@).

Отправить

Запинить

Твитнуть

Поделиться