Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

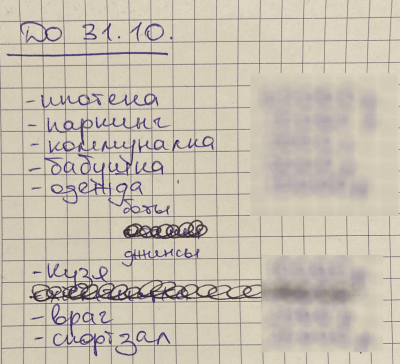

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

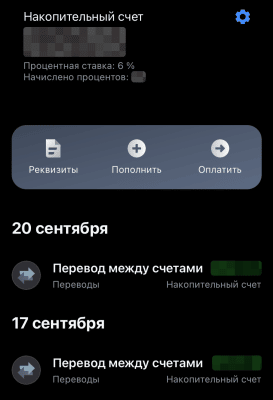

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Грамотно вести семейный бюджет гораздо сложнее, чем кажется. А ошибки при его ведении могут дорого обойтись любой семье — даже довести до развода. Поэтому необходимо знать об оплошностях, которых не стоит допускать.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Пример: семейная пара, предположим, — Лада и Максим — каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшиеся 11,5 месяцев им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят не только текущие, но и будущие доходы.

Что делать?

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам или оправдываться перед друзьями.

Ошибка 2. Думать, что вам не нужен резервный фонд

Другой пример: Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать?

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 000 рублей, то резервный фонд должен быть минимум 150 000.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению.

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать?

- Проанализировать бюджет за последние 3–4 месяца. Ответить на следующие вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты и т.д.

Деньги под 0%

Денис Беневольский

Маркетолог,

Получил высшее образование в РЭУ им Плеханова на факультете «Маркетинг», диплом об окончании школы радио МИА «Россия Сегодня»

О семейной бухгалтерии не нужно отчитываться перед налоговой, ее никто не проверяет — но это не значит, что семейный бюджет не нужно вести. Рассказываю про 5 ошибок семейного бюджета, которые часто встречаются и точно мешают жить лучше. А вы решите, как этих ошибок можно избежать.

«…но это не точно». Приблизительность

Вы примерно представляете, сколько и каких обязательных трат у вас набегает в месяц. Выглядит это так: «Вот на ребенка… питание, драмкружок, кружок по фото, а ей еще и петь охота… тысяч 10 наберется. За квартиру тысяч 6, а потом свет и вода, а в ноябре еще налог… Предположим, 9 тысяч всего. Сколько там за машину платить, ну пусть тысяч 7 в месяц. Ботинки мужу нужны, кроссовки ребенку, мне сапоги… Тысяч в 12 хорошо бы уложиться. И на еду, конечно, и в кино сходить, в кафе посидеть…»

Если до такой степени благосостояния вы еще не дошли, считать нужно ТОЧНО.

- Драмкружок — 4000 рублей.

- Кружок по фото — 3000 рублей.

- Занятия в хоре — 1500 рублей.

- Питание в школе — 3000 рублей.

ИТОГО на ребенка: 11500 рублей.

И так — по каждой из плановых статей расхода на следующий месяц. Разница между «приблизительно» и «точно» может быть процентов 25-30. И почему-то всегда в бо́льшую сторону!

Обратите внимание: Включай логику! Или 10 причин, которые мешают тебе богатеть.

Проверено!

Нет учета обязательных платежей с суммой и сроками

Не «Да я помню, что мне платить по кредиту и за интернет», а вот такая таблица:

- Оплата кредита – 19 числа, сумма — 20500 рублей.

- Плата за интернет — 30 числа, сумма — 500 рублей.

- Плата за мобильный телефон — 1000 рублей.

И так по каждому обязательному платежу. Если не вести учет и контроль, то можно забыть о своих финансовых обязательствах в самый неподходящий момент, а забывчивость в этой сфере может дорого стоить.

Отсутствие финансовой подушки безопасности

Если в вашей жизни не случалось пожирающих деньги форс-мажоров, то финансовая подушка безопасности должна быть всегда. Она может быть совсем небольшой, это не так важно. Важно то, чтобы при появлении неожиданных трат вы могли обойтись без заемных средств, просто взяв какую-то сумму из своей личной «заначки». Собственно, именно для этого подушка безопасности и нужна, иначе каждый ремонт машины, поход к стоматологу или покупка ботинок, из которых неожиданно вырос ребенок, пробивала бы серьезную брешь в бюджете семьи.

Отсутствие главного по финансам

Оптимально при ведении семейного бюджета в условиях ограниченного дохода — чтобы в семье был кто-то «главный по тарелочкам», ответственный за распределение и ведение семейного бюджета. Желательно — тот, у кого это лучше получается, кто более рационально распоряжается деньгами.

Если такого главного нет, то сразу же появляется ошибка №1 — приблизительность. Поэтому если у вас в семье этот вопрос еще не решен — самое время им заняться.

Нет деления на нужды и желания

Пример: вы хотите купить желтые ботинки. У вас есть 3 пары сапог, но вам загорелось, вы спите и видите себя только в желтых ботинках.

Второй пример: ваши любимые сапоги, в которых вам тепло и удобно, пришли в негодность. Есть еще ботинки, но в ни не очень комфортно находиться весь день, ноги устают. Купить новые удобные сапоги для повседневной носки — нужда. Вам ДОЛЖНО БЫТЬ удобно и комфортно, и такие расходы необходимо закладывать в бюджет, возможно, даже ужимаясь в чем-то другом.

Отделяя нужны от желаний планировать семейный бюджет можно более эффективно.

ИТОГО

Не так важно какой именно доход у вашей семьи — финансовое благополучие определяется тем, как вы обращаетесь с деньгами и насколько рационально их расходуете. Поэтому устраняйте ошибки в работе с семейным бюджетом и живите лучше! А еще лучше — поделитесь своими секретами и тонкостями, которые помогают вам вести семейный бюджет. Это будет полезно многим.

Еще полезное про домашние финансы:

Копим деньги по методу «365». Легкий старт для тех, кто еще не привык откладывать.

Простые действия, которые увеличат количество ваших денег.

Подписывайтесь на мой канал, собирайте свои подборки советов, которые помогут сделать жизнь проще и благополучнее =>

#деньги #экономия #семейный бюджет #финансы #финансы в семье

Больше интересных статей здесь: Финансы.

Источник статьи: 5 ошибок семейного бюджета, которые мешают жить в достатке.